Mari kita mulai dengan pertanyaan mendasar: Apa Itu PPh 21 dan Bagaimana Cara Menghitungnya? (Panduan untuk Pemula). Pajak Penghasilan Pasal 21, atau yang lebih dikenal dengan PPh 21, adalah pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak orang pribadi dalam negeri. Ini mencakup berbagai jenis penghasilan seperti gaji, upah, honorarium, tunjangan, dan pembayaran lain yang terkait dengan pekerjaan atau kegiatan.

Dalam panduan ini, kita akan mengupas tuntas seluk-beluk PPh 21. Mulai dari definisi, dasar hukum, komponen penghasilan yang dikenakan pajak, metode perhitungan, hingga cara pelaporan dan sanksi jika terjadi pelanggaran. Tujuannya adalah memberikan pemahaman yang jelas dan mudah dipahami bagi siapa saja yang baru mengenal dunia perpajakan, khususnya bagi para pemula.

Apa Itu PPh 21 dan Bagaimana Cara Menghitungnya? (Panduan untuk Pemula): Apa Itu PPh 21 Dan Bagaimana Cara Menghitungnya? (Panduan Untuk Pemula).

Pajak Penghasilan Pasal 21 (PPh 21) adalah salah satu jenis pajak yang paling sering kita temui dalam dunia kerja. Bagi sebagian orang, terutama yang baru pertama kali bekerja atau memiliki penghasilan, memahami PPh 21 bisa jadi membingungkan. Namun, jangan khawatir! Panduan ini dirancang khusus untuk pemula, menjelaskan secara sederhana dan mudah dipahami tentang apa itu PPh 21, siapa saja yang terkena, dan bagaimana cara menghitungnya. Mari kita mulai perjalanan memahami pajak ini!

Artikel ini akan memandu Anda langkah demi langkah, mulai dari pengertian dasar hingga praktik perhitungan. Kami akan membahas komponen-komponen penting, peraturan yang berlaku, serta contoh-contoh konkret untuk memudahkan pemahaman Anda. Tujuannya adalah agar Anda tidak hanya mengerti, tetapi juga mampu menghitung PPh 21 dengan percaya diri.

Pengantar PPh 21: Apa Itu dan Siapa Saja yang Terkena?, Apa Itu PPh 21 dan Bagaimana Cara Menghitungnya? (Panduan untuk Pemula).

PPh 21 adalah pajak yang dikenakan atas penghasilan yang diterima oleh Wajib Pajak Orang Pribadi (WP OP) dalam negeri sehubungan dengan pekerjaan, jasa, atau kegiatan. Dasar hukumnya adalah Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). PPh 21 bersifat final, yang berarti pajak yang telah dipotong oleh pemberi kerja atau pihak lain dianggap lunas.

Objek PPh 21 meliputi berbagai jenis penghasilan, antara lain:

- Gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan.

- Imbalan kepada bukan pegawai, seperti tenaga ahli, artis, atau olahragawan.

- Uang pensiun atau uang pesangon.

- Penghasilan dari kegiatan usaha yang dilakukan oleh orang pribadi.

Siapa saja yang terkena PPh 21?

- Karyawan Tetap: Mereka yang menerima gaji secara teratur dari perusahaan.

- Karyawan Tidak Tetap: Pekerja lepas atau pekerja harian yang menerima penghasilan tidak teratur.

- Bukan Pegawai: Individu yang memberikan jasa atau melakukan pekerjaan tertentu tanpa terikat hubungan kerja, seperti konsultan, pengacara, atau dokter.

Contoh: Seorang karyawan tetap bernama Budi menerima gaji bulanan. Setiap bulan, perusahaan tempat Budi bekerja akan memotong PPh 21 dari gajinya dan menyetorkannya ke kas negara. Sementara itu, seorang konsultan lepas bernama Ani menerima honor dari beberapa klien. Ani juga wajib membayar PPh 21 atas penghasilannya.

Poin penting tentang PPh 21 untuk pemula:

- PPh 21 adalah pajak atas penghasilan.

- Dipotong oleh pemberi kerja atau pihak yang membayar penghasilan.

- Berlaku untuk karyawan tetap, tidak tetap, dan bukan pegawai.

- Tarifnya progresif, semakin tinggi penghasilan, semakin tinggi tarif pajaknya.

- Tujuannya adalah untuk membiayai pembangunan negara.

Dasar Hukum dan Peraturan Terkait PPh 21

- Blog Gadjian")

Landasan hukum utama PPh 21 adalah Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah, terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Selain itu, terdapat Peraturan Pemerintah (PP) dan Peraturan Menteri Keuangan (PMK) yang mengatur secara lebih rinci teknis pelaksanaan PPh 21.

Perubahan signifikan dalam peraturan PPh 21 yang perlu diketahui meliputi:

- UU HPP: Mengubah tarif pajak penghasilan orang pribadi dan beberapa ketentuan lainnya.

- Peraturan Direktur Jenderal Pajak (Perdirjen): Mengatur petunjuk teknis pelaksanaan, termasuk format formulir dan tata cara pelaporan.

Sumber informasi resmi yang dapat diakses wajib pajak:

- Website Direktorat Jenderal Pajak (DJP): www.pajak.go.id.

- Kantor Pelayanan Pajak (KPP) terdekat.

- Layanan informasi dan konsultasi pajak DJP (Kring Pajak).

Berikut adalah tabel yang merangkum poin-poin penting dari peraturan PPh 21:

| Peraturan | Penjelasan Singkat | Dampak |

|---|---|---|

| UU Pajak Penghasilan (UU PPh) | Landasan hukum utama PPh 21, mengatur tentang subjek, objek, dan tarif pajak. | Menentukan dasar hukum pemungutan PPh 21. |

| UU Harmonisasi Peraturan Perpajakan (UU HPP) | Mengubah tarif pajak penghasilan orang pribadi dan beberapa ketentuan lainnya. | Perubahan tarif pajak yang mempengaruhi jumlah PPh 21 yang harus dibayar. |

| Peraturan Menteri Keuangan (PMK) | Mengatur teknis pelaksanaan, termasuk besaran PTKP dan cara perhitungan. | Menentukan besaran PTKP dan cara perhitungan PPh 21. |

| Peraturan Direktur Jenderal Pajak (Perdirjen) | Mengatur petunjuk teknis pelaksanaan, termasuk format formulir dan tata cara pelaporan. | Memberikan panduan praktis dalam menghitung, memotong, menyetor, dan melaporkan PPh 21. |

Penerapan peraturan PPh 21 dalam berbagai skenario pekerjaan:

- Karyawan Tetap: Perusahaan menghitung PPh 21 setiap bulan berdasarkan gaji dan tunjangan yang diterima, serta PTKP karyawan.

- Karyawan Tidak Tetap: PPh 21 dihitung berdasarkan penghasilan bruto dan tarif pajak yang berlaku.

- Bukan Pegawai: PPh 21 dipotong oleh pemberi penghasilan sesuai dengan tarif yang berlaku, misalnya 50% dari tarif PPh Pasal 17 untuk penghasilan bruto di atas Rp4.500.000.

Komponen Penghasilan yang Dikenakan PPh 21

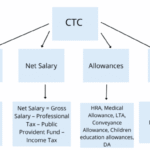

Dasar perhitungan PPh 21 adalah penghasilan bruto. Penghasilan bruto adalah seluruh penghasilan yang diterima atau diperoleh Wajib Pajak Orang Pribadi dari pekerjaan atau kegiatan, sebelum dikurangi dengan biaya-biaya. Komponen-komponen penghasilan yang menjadi dasar perhitungan PPh 21 meliputi:

- Gaji pokok.

- Tunjangan (transportasi, makan, jabatan, dll.).

- Bonus.

- Premi asuransi yang dibayarkan oleh pemberi kerja.

- Uang lembur.

- THR (Tunjangan Hari Raya).

- Honorarium.

- Royalti.

Jenis-jenis penghasilan yang tidak termasuk dalam objek PPh 21:

- Bantuan atau sumbangan.

- Warisan.

- Hibah.

- Dividen atau keuntungan dari penjualan saham yang bukan merupakan objek pajak.

Contoh penghitungan penghasilan bruto:

Seorang karyawan bernama Andi menerima gaji pokok Rp8.000.000, tunjangan transportasi Rp500.000, dan bonus kinerja Rp1.000.000. Penghasilan bruto Andi adalah Rp8.000.000 + Rp500.000 + Rp1.000.000 = Rp9.500.000.

Perbedaan antara penghasilan bruto dan penghasilan kena pajak:

- Penghasilan Bruto: Seluruh penghasilan yang diterima atau diperoleh sebelum dikurangi biaya apapun.

- Penghasilan Kena Pajak: Penghasilan bruto dikurangi dengan biaya-biaya yang diperbolehkan (biaya jabatan, iuran pensiun, dll.) dan Penghasilan Tidak Kena Pajak (PTKP).

Perlakuan penghasilan dalam bentuk natura dan kenikmatan:

Natura adalah imbalan dalam bentuk barang, sedangkan kenikmatan adalah imbalan dalam bentuk fasilitas. Pada dasarnya, natura dan kenikmatan adalah objek PPh 21. Namun, ada beberapa pengecualian, misalnya natura dan kenikmatan yang diberikan oleh perusahaan di daerah tertentu atau dalam rangka pelaksanaan pekerjaan.

Penghitungan PPh 21: Metode dan Contoh

Terdapat beberapa metode perhitungan PPh 21 yang umum digunakan:

- Metode Gross: PPh 21 dihitung dari penghasilan bruto.

- Metode Net: PPh 21 dihitung dari penghasilan neto (penghasilan bruto dikurangi biaya-biaya).

- Metode Gross Up: PPh 21 ditanggung oleh pemberi kerja, sehingga penghasilan yang diterima karyawan sudah bersih dari pajak.

Contoh perhitungan PPh 21 untuk karyawan tetap (dengan asumsi menggunakan metode perhitungan yang umum digunakan):

Skenario 1: Karyawan belum menikah, tidak punya tanggungan.

- Gaji Pokok: Rp10.000.000

- Biaya Jabatan: 5% x Rp10.000.000 = Rp500.000 (maksimal Rp500.000)

- Iuran Pensiun: Rp100.000

- Penghasilan Neto: Rp10.000.000 – Rp500.000 – Rp100.000 = Rp9.400.000

- PTKP (TK/0): Rp54.000.000 per tahun atau Rp4.500.000 per bulan

- Penghasilan Kena Pajak (PKP): Rp9.400.000 – Rp4.500.000 = Rp4.900.000

- PPh 21 Terutang: 5% x Rp4.900.000 = Rp245.000 per bulan

Skenario 2: Karyawan sudah menikah (K/1), punya 1 anak.

- Gaji Pokok: Rp15.000.000

- Biaya Jabatan: 5% x Rp15.000.000 = Rp750.000 (maksimal Rp500.000)

- Iuran Pensiun: Rp150.000

- Penghasilan Neto: Rp15.000.000 – Rp500.000 – Rp150.000 = Rp14.350.000

- PTKP (K/1): Rp58.500.000 per tahun atau Rp4.875.000 per bulan

- Penghasilan Kena Pajak (PKP): Rp14.350.000 – Rp4.875.000 = Rp9.475.000

- PPh 21 Terutang: (5% x Rp4.900.000) + (15% x Rp4.575.000) = Rp245.000 + Rp686.250 = Rp931.250 per bulan

Contoh perhitungan PPh 21 untuk karyawan tidak tetap atau tenaga kerja lepas:

Seorang tenaga lepas menerima honorarium Rp10.000.000. Jika tidak memiliki NPWP, PPh 21 dihitung dengan tarif 20% dari penghasilan bruto. PPh 21 terutang: 20% x Rp10.000.000 = Rp2.000.000.

Perubahan penghasilan atau status perkawinan selama tahun pajak berjalan:

Jika terjadi perubahan penghasilan atau status perkawinan, perhitungan PPh 21 harus disesuaikan. Misalnya, jika karyawan menikah di tengah tahun, maka PTKP yang digunakan juga berubah sesuai dengan status perkawinan yang baru.

Langkah-langkah perhitungan PPh 21:

- Hitung penghasilan bruto.

- Kurangi dengan biaya jabatan, iuran pensiun, dan biaya lain yang diperbolehkan.

- Hitung penghasilan neto.

- Kurangi dengan PTKP.

- Hitung Penghasilan Kena Pajak (PKP).

- Hitung PPh 21 terutang berdasarkan tarif progresif.